新利平台微博

新利平台微博 新利平台微信

新利平台微信銀行理財步入提質升級階段

今年5月份,工商銀行、農(nong) 業(ye) 銀行、建設銀行等6家國有大行年報披露完畢。從(cong) 6家銀行旗下理財子公司經營業(ye) 績看,相較於(yu) 股份製行、城商行等銀行,國有大行依托在理財產(chan) 品體(ti) 係、投資種類、風險承壓等方麵的優(you) 勢,以相對較強的穩健業(ye) 績受到投資者青睞。隨著《關(guan) 於(yu) 規範金融機構資產(chan) 管理業(ye) 務的指導意見》(簡稱《資管新規》)於(yu) 今年年初落地實施,銀行理財產(chan) 品打破剛兌(dui) 、開啟淨值化轉型過程中麵臨(lin) 哪些堵點?銀行理財又如何持續為(wei) 投資者創造收益?

市場格局逐步優(you) 化

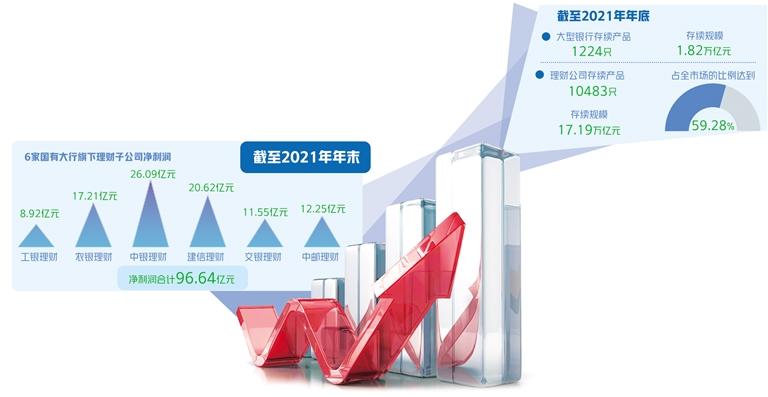

記者梳理銀行年報發現,截至2021年年末,6家國有大行旗下理財子公司——工銀理財、農(nong) 銀理財、中銀理財、建信理財、交銀理財、中郵理財淨利潤合計96.64億(yi) 元,淨利潤分別是8.92億(yi) 元、17.21億(yi) 元、26.09億(yi) 元、20.62億(yi) 元、11.55億(yi) 元、12.25億(yi) 元。相較於(yu) 2020年經營狀況,6家理財子公司盈利穩健、增長勢頭明顯。

理財產(chan) 品規模成為(wei) 理財公司競爭(zheng) 的關(guan) 鍵指標。6家理財子公司管理資產(chan) 總規模接近10萬(wan) 億(yi) 元,其理財管理規模較2020年大幅增長。具體(ti) 來看,工銀理財理財產(chan) 品餘(yu) 額20218.04億(yi) 元,比上年末增加9517.31億(yi) 元;農(nong) 銀理財理財產(chan) 品餘(yu) 額18232.11億(yi) 元,與(yu) 上年相比有較大增幅;中銀理財受托管理規模突破1.71萬(wan) 億(yi) 元,較上年末增長23.17%;建信理財理財產(chan) 品規模21883.30億(yi) 元,與(yu) 上年相比有較大增幅;交銀理財理財產(chan) 品餘(yu) 額12246.64億(yi) 元,較上年末增長129.43%;中郵理財所管理的新產(chan) 品規模由年初的2561.09億(yi) 元上升至6553.06億(yi) 元。

從(cong) 銀行理財市場格局看,2021年年末,銀行理財子產(chan) 品存續規模突破萬(wan) 億(yi) 元的有9家,包括4家股份製行、5家國有大行,國有大行繼續居重要地位。其中,建信理財、工銀理財存續規模分別超過2萬(wan) 億(yi) 元,入圍行業(ye) 前三。《中國銀行業(ye) 理財市場年度報告(2021年)》顯示,分機構類型來看,截至2021年年底,大型銀行存續產(chan) 品1224隻,存續規模1.82萬(wan) 億(yi) 元,同比下降69.49%;理財公司存續產(chan) 品10483隻,存續規模17.19萬(wan) 億(yi) 元,同比增長157.72%,占全市場的比例達到59.28%,從(cong) 存續規模來看,理財公司為(wei) 重要機構類型,理財市場已呈現出以理財公司為(wei) 主、銀行機構為(wei) 輔的格局。中國銀行研究院研究員鄭忱陽表示,理財公司已經成為(wei) 理財市場的主力軍(jun) ,其產(chan) 品規模之所以增長迅速,最重要的原因是銀行落實了監管要求。理財子公司的設立既使得業(ye) 務專(zhuan) 業(ye) 化、規範化,更好地隔離表內(nei) 外風險,也極大提高了產(chan) 品競爭(zheng) 力,銀行正逐漸將自身的理財產(chan) 品遷移到理財子公司,淘汰不符合規定的老產(chan) 品,加速理財業(ye) 務轉型升級,不斷擴大業(ye) 務規模。

目前,已有29家理財公司獲批籌建,包括25家商業(ye) 銀行理財子公司和4家外方控股的合資理財公司,其中25家已獲批開業(ye) 。按控股股東(dong) 類型區分,大型銀行、股份製銀行、城商行、農(nong) 村金融機構發起開業(ye) 的理財子公司數量分別為(wei) 6家、8家、7家、1家。值得關(guan) 注的是,目前已開業(ye) 的3家合資理財公司均由外資機構控股,這意味著我國理財市場不但具有較強的吸引力,而且對外開放的步伐也在加快。

總的來看,我國銀行理財市場有著較好的發展前景,多數銀行對大財富管理業(ye) 務的積極性較高。鄭忱陽表示,在利率市場化、金融脫媒化等多種因素推動下,銀行傳(chuan) 統的規模擴張路徑難以為(wei) 繼,輕資產(chan) 、輕資本運營是發力方向,理財業(ye) 務是銀行的重點發展對象。理財子公司快速入場,依托母行的渠道、客群、技術、品牌優(you) 勢壯大發展力量,不斷強化在理財市場上的主體(ti) 地位,為(wei) 銀行理財做大資產(chan) 規模拓寬渠道。

持續提升監管效能

近日,銀保監會(hui) 針對部分理財子公司及其母行理財業(ye) 務開出4張罰單,合計處罰金額近1500萬(wan) 元。專(zhuan) 家表示,這是繼2019年首家銀行理財子公司獲批開業(ye) 以來,監管部門首次對理財子公司和商業(ye) 銀行理財托管業(ye) 務開出罰單,該行政處罰也意味著後續理財監管製度將越發從(cong) 嚴(yan) 。

據悉,其中2家被罰理財子公司也是行業(ye) 頭部機構,分別是中銀理財、光大理財。招聯金融首席研究員董希淼認為(wei) ,銀保監會(hui) 對中銀理財、光大理財進行處罰,這表明在理財公司和理財業(ye) 務製度規則體(ti) 係形成之後,監管部門將著力推動理財子公司規範有序經營,確保相關(guan) 製度辦法落到實處,促進理財業(ye) 務和理財市場健康發展。

近年來,監管部門不斷搭牢監管製度框架,接連落地相關(guan) 配套辦法。從(cong) 2018年多部門聯合發布《資管新規》起,拉開了資管行業(ye) 改革大幕,緊接著《商業(ye) 銀行理財子公司管理辦法》《理財公司理財產(chan) 品銷售管理暫行辦法》《理財公司理財產(chan) 品流動性風險管理辦法》等文件陸續落地,再到近期發布的《理財公司內(nei) 部控製管理辦法(征求意見稿)》。一係列監管規範明確了理財業(ye) 務的總體(ti) 原則、分類管理、產(chan) 品托管等方麵具體(ti) 要求,提升了各類資管行業(ye) 監管一致性。

北京大學金融發展研究中心主任劉玉珍表示,理財公司行業(ye) 整體(ti) 處於(yu) “新生期”,都是過去幾年剛剛成立的新型資管機構,其組織架構、業(ye) 務特征與(yu) 傳(chuan) 統商業(ye) 銀行、非銀行金融機構差異較大。目前,監管部門出台相關(guan) 監管辦法,一方麵,有利於(yu) 推動理財公司建立健全統一規範的內(nei) 控標準,促進理財公司業(ye) 務規範發展;另一方麵,也能防範快速發展過程中可能出現的金融風險。就理財公司內(nei) 部運營而言,理財公司各業(ye) 務管理部門應建立清晰而獨立的職責分工組織架構。這種獨立且相互監督的架構,有助於(yu) 及時發現潛在業(ye) 務風險,有助於(yu) 降低道德風險與(yu) 利益衝(chong) 突。

今年下半年,銀行理財市場迎來了後《資管新規》時代,發展空間和潛力仍然十分巨大。董希淼表示,下一階段,監管部門應加強和改進理財業(ye) 務監管,理財公司應提升專(zhuan) 業(ye) 化特色化發展能力。中小銀行應加快發展理財產(chan) 品代銷業(ye) 務,各方協同努力,共同推動理財市場高效靈活地服務實體(ti) 經濟,更好地滿足投資者平衡風險與(yu) 收益的需求。此外,“理財公司要將風險管理貫穿業(ye) 務運行全流程,健全風險防控的長效機製。通過專(zhuan) 業(ye) 化的資產(chan) 投資管理,對低流動性資產(chan) 、流動性受限資產(chan) 和高流動性資產(chan) 采取不同的投資管理安排,確保資產(chan) 流動性與(yu) 運作方式、投資者贖回需求等相匹配。”鄭忱陽表示。

加快淨值化轉型

隨著理財公司保本理財產(chan) 品的持續壓降和新產(chan) 品的不斷發行,產(chan) 品淨值化轉型進程顯著加快。4月份,銀行業(ye) 理財登記托管中心發布今年一季度銀行理財市場數據顯示,一季度,銀行理財市場新發產(chan) 品7717隻,募資規模25.14萬(wan) 億(yi) 元;新增投資者558萬(wan) 個(ge) ,累計為(wei) 投資者創造收益2058億(yi) 元。截至3月底,理財產(chan) 品存續規模28.37萬(wan) 億(yi) 元,淨值化比例達94.15%,較去年同期提高21.12個(ge) 百分點。

值得注意的是,盡管《資管新規》過渡期已經結束,但是銀行理財尚未實現100%淨值化轉型,尤其是理財產(chan) 品估值定價(jia) 、產(chan) 品結構調整、投研體(ti) 係建設是資管行業(ye) 需要麵對的較大難點。比如,從(cong) 投研體(ti) 係建設來看,多數銀行理財子公司的投資管理、產(chan) 品研發、營銷服務能力相對欠缺,投研思維容易受到信貸利差、授信審批等模式的影響,過於(yu) 追求收益的穩健和保障,權益類資產(chan) 投研能力相對較弱,製約了淨值化轉型進程和市場化競爭(zheng) 水平。

目前來看,尚未完成淨值化轉型的銀行要積極把握轉型方向,加快轉型進度。鄭忱陽表示,已設立理財子公司的銀行,要充分發揮其專(zhuan) 業(ye) 化優(you) 勢,深入調研客戶的投資偏好、風險承受能力,為(wei) 客戶匹配多元化的資產(chan) 配置方案,豐(feng) 富產(chan) 品體(ti) 係,形成自營和代銷互補的服務模式;有能力但沒有設立理財子公司的銀行要抓住轉型機遇,進行市場調研和投入產(chan) 出分析,根據自身業(ye) 務需求和條件提前籌備設立子公司,加速進場進而為(wei) 轉型爭(zheng) 取時間;無法設立理財子公司的中小銀行要盡快消化存量產(chan) 品,轉向代銷市場,甚至可以根據實際情況退出理財市場,培育優(you) 勢業(ye) 務。已完成淨值化轉型的銀行離全麵淨值化還有一段距離,要緊跟監管腳步,在淨值化估值、產(chan) 品結構調整、客戶接受度和滿意度等方麵下功夫。

今年以來,部分商業(ye) 銀行和理財公司發行的理財產(chan) 品淨值波動加大,少數產(chan) 品甚至出現了“破淨”現象,引發投資者擔憂。董希淼表示,所謂的“破淨”並不意味著理財產(chan) 品虧(kui) 損。目前理財產(chan) 品期限相對比較長,“破淨”理財產(chan) 品仍在封閉期之內(nei) 。在產(chan) 品尚未到期前,淨值變化隻有參考意義(yi) ,不表示實際虧(kui) 損。隨著市場好轉,部分理財產(chan) 品在到期之後實現正收益的可能性還是比較大的。銀行理財產(chan) 品相對穩健的風格未改,仍然是公眾(zhong) 投資理財的重要選擇。

在銀行理財淨值化時代,如何做好平衡理財投資的風險與(yu) 收益,滿足不同投資者需求,對銀行理財的市場化程度、人員配置提出了更高的要求。普益標準研究員霍怡靜表示,銀行理財機構應積極調整管理模式,提升投研能力、風險管理能力,尤其是專(zhuan) 業(ye) 投研人才的培養(yang) 和配置。同時,可進一步加大“固收+”類產(chan) 品的布局,在相對穩健的優(you) 勢下,分享權益市場紅利,在擴大投資品類的同時為(wei) 投資者提供更多元化的選擇。

伴隨銀行理財市場快速發展和大批投資者進入,投資者能否打破對理財產(chan) 品原有的“剛性兌(dui) 付”預期,是銀行理財投資麵臨(lin) 的一大挑戰。董希淼認為(wei) ,總體(ti) 而言,銀行理財市場部分投資者理財投資經驗相對不足。金融監管部門和金融機構應采取多方麵措施,對投資者進行持續的教育和保護。同時,投資者自身也要加強學習(xi) ,不斷提高金融素養(yang) ,提升風險防範的意識和能力。(王寶會(hui) )

版權聲明:凡注明“來源:新利平台”或“新利平台文”的所有作品,版權歸高原(北京)文化傳(chuan) 播有限公司。任何媒體(ti) 轉載、摘編、引用,須注明來源新利平台和署著作者名,否則將追究相關(guan) 法律責任。