新利平台微博

新利平台微博 新利平台微信

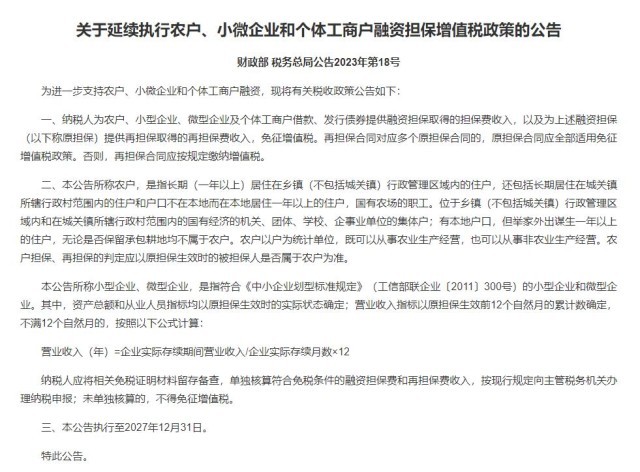

新利平台微信兩部門:延續執行農戶、小微企業和個體工商戶融資擔保增值稅政策

央視網消息:據財政部,為(wei) 進一步支持農(nong) 戶、小微企業(ye) 和個(ge) 體(ti) 工商戶融資,現將有關(guan) 稅收政策公告如下:

一、納稅人為(wei) 農(nong) 戶、小型企業(ye) 、微型企業(ye) 及個(ge) 體(ti) 工商戶借款、發行債(zhai) 券提供融資擔保取得的擔保費收入,以及為(wei) 上述融資擔保(以下稱原擔保)提供再擔保取得的再擔保費收入,免征增值稅。再擔保合同對應多個(ge) 原擔保合同的,原擔保合同應全部適用免征增值稅政策。否則,再擔保合同應按規定繳納增值稅。

二、本公告所稱農(nong) 戶,是指長期(一年以上)居住在鄉(xiang) 鎮(不包括城關(guan) 鎮)行政管理區域內(nei) 的住戶,還包括長期居住在城關(guan) 鎮所轄行政村範圍內(nei) 的住戶和戶口不在本地而在本地居住一年以上的住戶,國有農(nong) 場的職工。位於(yu) 鄉(xiang) 鎮(不包括城關(guan) 鎮)行政管理區域內(nei) 和在城關(guan) 鎮所轄行政村範圍內(nei) 的國有經濟的機關(guan) 、團體(ti) 、學校、企事業(ye) 單位的集體(ti) 戶;有本地戶口,但舉(ju) 家外出謀生一年以上的住戶,無論是否保留承包耕地均不屬於(yu) 農(nong) 戶。農(nong) 戶以戶為(wei) 統計單位,既可以從(cong) 事農(nong) 業(ye) 生產(chan) 經營,也可以從(cong) 事非農(nong) 業(ye) 生產(chan) 經營。農(nong) 戶擔保、再擔保的判定應以原擔保生效時的被擔保人是否屬於(yu) 農(nong) 戶為(wei) 準。

本公告所稱小型企業(ye) 、微型企業(ye) ,是指符合《中小企業(ye) 劃型標準規定》(工信部聯企業(ye) 〔2011〕300號)的小型企業(ye) 和微型企業(ye) 。其中,資產(chan) 總額和從(cong) 業(ye) 人員指標均以原擔保生效時的實際狀態確定;營業(ye) 收入指標以原擔保生效前12個(ge) 自然月的累計數確定,不滿12個(ge) 自然月的,按照以下公式計算:

營業(ye) 收入(年)=企業(ye) 實際存續期間營業(ye) 收入/企業(ye) 實際存續月數×12

納稅人應將相關(guan) 免稅證明材料留存備查,單獨核算符合免稅條件的融資擔保費和再擔保費收入,按現行規定向主管稅務機關(guan) 辦理納稅申報;未單獨核算的,不得免征增值稅。

三、本公告執行至2027年12月31日。

版權聲明:凡注明“來源:新利平台”或“新利平台文”的所有作品,版權歸高原(北京)文化傳(chuan) 播有限公司。任何媒體(ti) 轉載、摘編、引用,須注明來源新利平台和署著作者名,否則將追究相關(guan) 法律責任。