新利平台微博

新利平台微博 新利平台微信

新利平台微信房地產貸款如何“穩剛需”

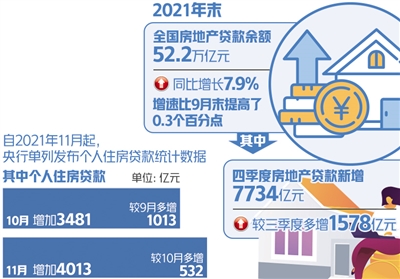

房地產(chan) 貸款“穩剛需”的政策效果正在逐步顯現。中國人民銀行最新數據顯示,截至2021年12月末,全國房地產(chan) 貸款餘(yu) 額52.2萬(wan) 億(yi) 元,同比增長7.9%,增速比9月末提高了0.3個(ge) 百分點。來自中國銀保監會(hui) 的最新數據顯示,購房者的合理住房需求進一步得到滿足,個(ge) 人住房貸款中90%以上用於(yu) 支持首套房。

多位業(ye) 內(nei) 人士表示,未來房地產(chan) 貸款應從(cong) 總量和結構兩(liang) 方麵入手,加強預期引導。從(cong) 總量上看,堅決(jue) 落實“房住不炒”,保持房地產(chan) 貸款增速平穩、投放有序;從(cong) 結構上看,堅持“有保有壓”,一是更加精準、有效滿足房企和購房者的合理剛性融資需求,二是堅決(jue) 遏製“經營貸”違規入樓市;同時,加大對長租房市場、保障性住房建設的支持力度。

保持房貸增速穩定

保持房地產(chan) 貸款增速穩定,對於(yu) 穩定宏觀經濟、防範化解金融風險具有重要意義(yi) 。

一方麵,房地產(chan) 業(ye) 規模大、鏈條長、涉及麵廣、關(guan) 乎眾(zhong) 多就業(ye) 。“合理、適度的房地產(chan) 貸款增速,對於(yu) 國民經濟增長具有推動作用。”國家金融與(yu) 發展實驗室副主任曾剛表示。另一方麵,居民住房需求依然旺盛。住房和城鄉(xiang) 建設部部長王蒙徽表示,當前我國常住人口城鎮化率63.9%,仍處在快速城鎮化階段,每年城鎮新增就業(ye) 人口1100萬(wan) 以上,帶來大量新增住房需求。

房地產(chan) 貸款由兩(liang) 部分構成,一是針對房地產(chan) 企業(ye) 的房地產(chan) 開發貸款,二是針對購房者的個(ge) 人按揭貸款。分析銀保監會(hui) 已公布的房貸增速數據,可看出其呈現“穩中趨緩”走勢。截至2021年4月末、6月末、7月末、9月末、11月末,房貸同比增速分別為(wei) 10.5%、10.3%、8.7%、8.6%、8.4%。

為(wei) 何會(hui) 穩中有降?一方麵,這是全麵落實房地產(chan) 長效機製,遏製房地產(chan) 金融化泡沫化勢頭的顯著成果;另一方麵,部分金融機構對房地產(chan) 行業(ye) 態度審慎,出現了一致性收縮信貸的情況。

“個(ge) 別大型房企風險暴露,金融機構對房地產(chan) 行業(ye) 的風險偏好明顯下降,房地產(chan) 開發貸款增速出現較大幅度下滑。”中國人民銀行金融市場司司長鄒瀾在2021年10月如此表示。此外,部分銀行對重點房企的融資管理規則存在誤讀,導致部分房企的合理融資需求未被有效滿足。

為(wei) 減少對合理、剛性融資需求的“誤傷(shang) ”,2021年下半年尤其是第四季度,金融監管部門優(you) 化了房地產(chan) 行業(ye) 融資環境,著力“穩預期”。其中,四季度房地產(chan) 貸款新增7734億(yi) 元,同比多增2020億(yi) 元,較三季度多增1578億(yi) 元。

曾剛認為(wei) ,在堅持“房住不炒”定位下,各項監管措施將更加精準、靈活適度,房地產(chan) 貸款將逐步“企穩”,為(wei) 實現“穩地價(jia) 、穩房價(jia) 、穩預期”的政策目標創造有利條件。

精準滿足合理需求

除了穩定信貸總量,信貸結構也需優(you) 化,做到“有保有壓”。一方麵,要更加有效地滿足房企和購房者的合理、剛性融資需求;另一方麵,堅決(jue) 嚴(yan) 懲違法違規行為(wei) ,遏製“經營貸”違規入樓市。

當前,房地產(chan) 開發貸款已有序恢複,房企的合理融資需求正得到有效支持。不過,後續工作開展仍麵臨(lin) 一些困難。“部分高杠杆率房企仍存風險,資金緊張狀況沒有得到徹底緩解,債(zhai) 務償(chang) 還存在壓力。因此,金融機構對於(yu) 房地產(chan) 行業(ye) 依然會(hui) 相對審慎。”曾剛表示。

如何解決(jue) 上述問題?要有序推動房企風險化解工作,過去形成的“高負債(zhai) 、高杠杆、高周轉”房地產(chan) 開發經營模式已不可持續。為(wei) 此,央行和銀保監會(hui) 近期聯合發布《關(guan) 於(yu) 做好重點房地產(chan) 企業(ye) 風險處置項目並購金融服務的通知》。

除了房企,購房者的“剛需”也將得到保障。自2021年11月起,央行單列發布個(ge) 人住房貸款統計數據。個(ge) 人住房貸款10月當月增加3481億(yi) 元,較9月多增1013億(yi) 元;11月當月增加4013億(yi) 元,較10月多增532億(yi) 元。

在目前的銀行個(ge) 人住房貸款中,90%以上都是首套房貸款。“今後,將繼續在貸款首付比例、利率等方麵對剛需群體(ti) 進行差異化支持。”銀保監會(hui) 統計信息與(yu) 風險監測部負責人劉忠瑞說。

“開正門”還要“堵偏門”。劉忠瑞表示,金融監管部門將嚴(yan) 肅懲治違法違規行為(wei) ,保持高壓態勢,嚴(yan) 防經營用途貸款違規流入房地產(chan) 領域,防止亂(luan) 象回潮。銀保監會(hui) 已連續4年開展全國性房地產(chan) 專(zhuan) 項檢查,基本覆蓋了所有熱點城市,對發現的違規行為(wei) “零容忍”,對違規問題依法嚴(yan) 肅問責。

支持住房租賃市場

中央經濟工作會(hui) 議明確提出,要堅持“房子是用來住的、不是用來炒的”定位,加強預期引導,探索新的發展模式,堅持租購並舉(ju) ,加快發展長租房市場,推進保障性住房建設。因此,房貸結構調整的另一個(ge) 重要方向,就是加大對長租房市場和保障性住房建設的支持力度。

“我們(men) 將加快完善以公租房、保障性租賃住房和共有產(chan) 權住房為(wei) 主體(ti) 的住房保障體(ti) 係。”住建部住房保障司負責人潘偉(wei) 表示,以人口流入多、房價(jia) 高的城市為(wei) 重點,加快發展保障性租賃住房。按照計劃,“十四五”期間,我國40個(ge) 重點城市計劃新增保障性租賃住房650萬(wan) 套(間),預計可解決(jue) 1300萬(wan) 人住房困難。

近年來,金融支持住房租賃市場的力度不斷加大。截至2021年11月末,投向住房租賃市場的貸款增速接近各項貸款平均增速的5倍。

據了解,信貸資金支持保障性租賃住房的主要路徑有二:一是加大對保障性租賃住房建設運營的支持,銀行以市場化方式,向保障性租賃住房自持主體(ti) 提供長期貸款;二是向改建、改造存量房屋形成非自有產(chan) 權保障性租賃住房的住房租賃企業(ye) 提供貸款。

“截至2021年11月末,建行住房租賃綜合服務平台已覆蓋全國96%的地級和以上行政區域,發放公司住房租賃貸款785.98億(yi) 元。”中國建設銀行行長王江表示。

金融服務創新也需加快。“工銀瑞信投資已成功發行全國首單省級人才公寓類REITs產(chan) 品,為(wei) 金融支持住房租賃建設作出了積極創新和有益探索。”中國工商銀行相關(guan) 負責人說,未來將研究住房租賃企業(ye) 的創新運營模式,完善租賃住房貸款產(chan) 品體(ti) 係,提升金融服務水平,促進房地產(chan) 業(ye) 良性循環和健康發展。(郭子源)

版權聲明:凡注明“來源:新利平台”或“新利平台文”的所有作品,版權歸高原(北京)文化傳(chuan) 播有限公司。任何媒體(ti) 轉載、摘編、引用,須注明來源新利平台和署著作者名,否則將追究相關(guan) 法律責任。