新利平台微博

新利平台微博 新利平台微信

新利平台微信上調存款利率!年末,這些銀行“拚了”

中新網12月21日電(中新財經記者 左宇坤)經過數次調整,當前國有大行和股份製銀行的定期存款利率已下降至較低水平。但在臨(lin) 近歲末,中小銀行開啟“攬儲(chu) 大戰”之時,也有部分銀行選擇了“逆勢而行”。

近期,有些中小銀行逆勢上調存款利率,甚至有的銀行存款產(chan) 品利率又罕見回到了3%這一水平線。麵對“開門紅”的壓力,不同銀行的年末攬客策略,也出現了上調、下調並存的分化走向。

部分銀行階段性上調存款利率

“目前手裏還有10個(ge) 保本保息的定期存款名額,利率在2.95%-3%左右,有感興(xing) 趣的嗎?”在某地方商業(ye) 銀行做櫃員的王雨(化名),最近還在為(wei) 自己的業(ye) 績努力。

王雨表示,和國有大行比起來,自己所在的銀行存款利率一直算是相對高的。如今又是年末衝(chong) 刺階段,也在通過提高存款利率的辦法來提高本行存款的吸引力。

“一般來說,影響利率的主要因素是本金的多少和是不是新客戶。想要做到最高的話,基本都得是新用戶而且有時間限製,還需要銀行經理提前幫忙預約額度。”王雨說。

她還提到,往年公司還會(hui) 有一些送米麵糧油等的活動來吸儲(chu) ,但現在越來越多的人喜歡在線上直接辦理、不往營業(ye) 點跑了,也就放棄了這些花哨的活動,直接提高存款利率。

根據融360數字科技研究院監測的11月各類銀行定期存款平均利率,國有銀行利率調整情況較少,股份製銀行3年、5年期存款利率調整情況較多,有漲有跌,上漲情況多於(yu) 下跌情況。整體(ti) 來看,1年及以上存款平均利率均環比上漲,其中3年期漲幅較大,環比上漲9.5基點(BP)。

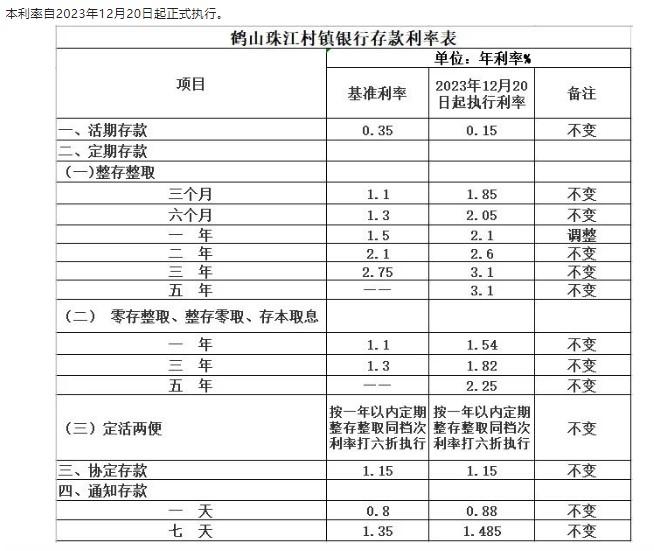

近期多家媒體(ti) 也關(guan) 注到,河南淮濱農(nong) 商行、河南固始農(nong) 商銀行、桂林國民村鎮銀行等多家中小銀行,均發布公告稱於(yu) 近期上調部分期限存款利率。更早時候,廣東(dong) 鶴山珠江村鎮銀行、廣西興(xing) 安民興(xing) 村鎮銀行等在11月就走出了這步讓利的棋。

為(wei) 何這種情況多出現在農(nong) 商行、村鎮銀行?融360數字科技研究院分析師劉銀平解釋稱,中小銀行在網點覆蓋麵、客戶數量、社會(hui) 公信度等方麵都不及大型銀行,存款穩定性相對較差,負債(zhai) 來源相對單一,往往通過更有優(you) 勢的利率來吸引儲(chu) 戶。

綜合梳理來看,這些銀行“讓利”的上調幅度約為(wei) 5-15個(ge) 基點,屬階段性舉(ju) 措且對起存金額有一定門檻要求。廣西興(xing) 安民興(xing) 村鎮銀行更是在通知中表示,此舉(ju) 是“為(wei) 推動存款利率市場化”。

鶴山珠江村鎮銀行調整定期存款利率通告。 截圖自鶴山珠江村鎮銀行微信公眾(zhong) 號

業(ye) 內(nei) :存款利率整體(ti) 仍呈下降趨勢

“在該時點上調存款利率,是少數銀行‘開門紅’推出的舉(ju) 措。這是階段性、季節性現象,相當於(yu) 攬儲(chu) 的營銷手段。”對逆勢上調存款利率的現象,招聯首席研究員董希淼表示,此舉(ju) 對整個(ge) 銀行體(ti) 係影響較小。

“存款利率上調主要是個(ge) 別銀行‘存款搬家’現象的強化。”中信證券首席經濟學家明明也提到,中小銀行受限於(yu) 地域局限和安全程度不及大行等因素,攬儲(chu) 壓力較大,而臨(lin) 近年末,在考核壓力加大的情況下,中小銀行需要提高存款利率進而提升對儲(chu) 戶的吸引力。

麵對相似的壓力,也有部分中小銀行繼續下調存款利率,比如北海農(nong) 信社、廣安恒豐(feng) 村鎮銀行等於(yu) 近日發布公告,調降部分存款掛牌利率。業(ye) 內(nei) 專(zhuan) 家也指出,整體(ti) 看來多數銀行存款利率仍呈現下調趨勢。

“因為(wei) 貸款利率一直在降,存款利率整體(ti) 肯定也是會(hui) 走降的。雖然我也聽說了一些銀行利率上浮的消息,但我們(men) 這裏目前沒有打算推出類似政策。”某國有銀行工作人員程鵬(化名)對中新財經記者表示。

程鵬還提到,自己銀行的年末動員會(hui) 在12月初就已經進行了。除了存款,自己和同事們(men) 還會(hui) 被安排個(ge) 人養(yang) 老金、普惠、代發等多個(ge) 指標。“年末銀行資金通常比較緊張,包括上調存款利率在內(nei) 的各種吸引儲(chu) 戶的手段,都是為(wei) 來年的負債(zhai) 端增量緩解一些壓力。”

“存款利率有升有降,反映國內(nei) 存款市場機製在起作用,屬於(yu) 正常現象。”光大銀行金融市場部宏觀研究員周茂華表示,但前提是國內(nei) 存款市場保持正常競爭(zheng) 秩序,各家銀行存款利率調整要滿足自律組織要求及存款利率調整要與(yu) 銀行負債(zhai) 、淨息差等實際經營狀況相一致。

董希淼表示,在中央經濟工作會(hui) 議指出“促進社會(hui) 綜合融資成本穩中有降”的背景下,預計下階段隨著銀行資金端成本壓降,存款利率下降的可能性較大。中小銀行要根據自身資產(chan) 負債(zhai) 情況,理性拓展存款業(ye) 務,既要保持存款適當增長,也要保持負債(zhai) 成本控製在合理範圍之內(nei) 。(完)

版權聲明:凡注明“來源:新利平台”或“新利平台文”的所有作品,版權歸高原(北京)文化傳(chuan) 播有限公司。任何媒體(ti) 轉載、摘編、引用,須注明來源新利平台和署著作者名,否則將追究相關(guan) 法律責任。