新利平台微博

新利平台微博 新利平台微信

新利平台微信個人養老金從36城試點走向全國 哪些瓶頸待突破?

個(ge) 人養(yang) 老金試點一年零兩(liang) 個(ge) 月之後,今年有望走向全國。

人社部在1月24日舉(ju) 行的新聞發布會(hui) 上稱,個(ge) 人養(yang) 老金製度運行平穩有序,先行工作取得積極成效,下一步將推進個(ge) 人養(yang) 老金製度全麵實施。

第一財經從(cong) 業(ye) 內(nei) 了解到,按照試點地區的在職參保人數計算,試點這一年個(ge) 人養(yang) 老金的參保率已經超過了四分之一,參保人積極性較高,但試點仍然存在總體(ti) 覆蓋率和實際繳費人數偏低、投資收益不理想等問題,這些瓶頸導致試點效果不及預期。

25日,國家金融監督管理總局財產(chan) 保險監管司負責人尹江鼇表示,金融監管總局持續深化商業(ye) 養(yang) 老金融改革,積極推動個(ge) 人養(yang) 老金製度發展。指導商業(ye) 銀行、理財公司、保險公司等積極開展個(ge) 人養(yang) 老金業(ye) 務,下一步,還將針對個(ge) 人養(yang) 老金製度特點,研究完善相關(guan) 業(ye) 務監管規則。

個(ge) 人養(yang) 老金製度的“三高”和“三低”

個(ge) 人養(yang) 老金製度是政府政策支持、個(ge) 人自願參加、市場化運營的補充養(yang) 老保險製度,年繳費上限為(wei) 12000元。人社部數據顯示,從(cong) 去年11月25日啟動的36城個(ge) 人養(yang) 老金試點,開立個(ge) 人養(yang) 老金賬戶人數已經超過5000萬(wan) ,個(ge) 人養(yang) 老金產(chan) 品超過700款。

2022年4月,國務院辦公廳印發《關(guan) 於(yu) 推動個(ge) 人養(yang) 老金發展的意見》,標誌著個(ge) 人養(yang) 老金製度的建立,當年的11月25日,人社部等四部門在全國36個(ge) 城市和地區啟動了個(ge) 人養(yang) 老金製度的試點。

中國社會(hui) 科學院世界社保研究中心主任鄭秉文在日前舉(ju) 行的“個(ge) 人養(yang) 老金與(yu) 製度優(you) 化”的社會(hui) 論壇上表示,2023年是我國個(ge) 人養(yang) 老金製度的元年,也是中國養(yang) 老金曆史上一個(ge) 新階段的良好開端。從(cong) 覆蓋率的角度來看,以2023年6月4030萬(wan) 的開戶人數計算,試點地區參保率達到了23%,這是一個(ge) 遠高於(yu) 發達國家的數據。

中國社會(hui) 科學院世界社保研究中心發布的《中國養(yang) 老金發展報告2023》(下稱“報告”)顯示,個(ge) 人養(yang) 老金製度落地一年來出現了“三高”和“三低”現象。

“三高”指在個(ge) 人養(yang) 老金參加人中,為(wei) 獲得開戶行提供的“權益獎勵”(獎券)而開立個(ge) 人賬戶的人數比例較高,開戶以後立即申請銷戶並打算再轉到其他銀行開戶以獲取二次“權益獎勵”的人數比例較高,賬戶資金繳存之後立即申請“退款”遭拒後提出投訴甚至對簿公堂的人數比例較高。

“三低”是指,一是相對於(yu) 開戶人數而言,實際繳存人數比例過低,僅(jin) 為(wei) 22%;二是相對於(yu) 稅優(you) 政策規定的繳存額上限來說,實際繳存金額比例太低,僅(jin) 為(wei) 2.5%;三是對於(yu) 繳存額來說,實際投資的資金比例較低,約為(wei) 61%。

“參保積極性比較高,但怠惰性比較大,就是參保者不交錢,或者交的錢很少的情況下還不投資,這就是問題。”鄭秉文說。

個(ge) 人養(yang) 老金遭遇低迷的投資環境

個(ge) 人養(yang) 老金製度誕生在一個(ge) 國際金融市場背景之下,在2022年歲末一出麵就遭遇低迷的投資環境,承受資本市場的嚴(yan) 峻考驗。這一年,第一支柱和第二支柱養(yang) 老金投資麵臨(lin) 著收益率不振的情況。

報告稱,試點一年,個(ge) 人養(yang) 老金投資收益率出現分化。在四類金融產(chan) 品中,各類各款銀行儲(chu) 蓄產(chan) 品的年化利率大約在2.0%~3.5%的理性區間,養(yang) 老保險產(chan) 品實現了較為(wei) 理想的收益,年化結算利率區間為(wei) 3.0%~6.0%,銀行理財產(chan) 品全部取得正收益,收益率平均超過2.3%。總體(ti) 來看,上述三類產(chan) 品的年化收益率受到投資者的認可。

由於(yu) 資本市場出現波動,權益市場震蕩下行,公募基金產(chan) 品的投資收益率吸引了眾(zhong) 多個(ge) 人養(yang) 老金賬戶持有人的廣泛關(guan) 注,無論是目標日期基金,還是目標風險基金,無論是一年、三年短持有期產(chan) 品,還是五年或沒有設置持有期的產(chan) 品,絕大部分公募基金產(chan) 品的收益率都跌破淨值。萬(wan) 得數據顯示,全市場的個(ge) 人養(yang) 老金產(chan) 品公募基金九成破淨值,最高跌幅為(wei) 17.8%,平均收益率為(wei) -4.47%。

報告認為(wei) ,一年來資本市場波動導致個(ge) 人養(yang) 老金公募基金產(chan) 品投資收益虧(kui) 損的現狀,對剛剛落地紮根的個(ge) 人養(yang) 老金製度及其開立個(ge) 人賬戶的投資人來說無疑具有一定的負麵影響。

鄭秉文表示,養(yang) 老金與(yu) 資本市場相輔相成,共生共贏,中長期資金匱乏是影響資本市場健康發展的主要瓶頸之一,而個(ge) 人養(yang) 老金落地遭遇瓶頸則是資本市場不發達的結果之一。個(ge) 人養(yang) 老金製度能否成功實施,不僅(jin) 取決(jue) 於(yu) 個(ge) 人養(yang) 老金製度設計是否完善,還取決(jue) 於(yu) 作為(wei) 外部條件的資本市場是否完善。

優(you) 化製度設計突破發展瓶頸

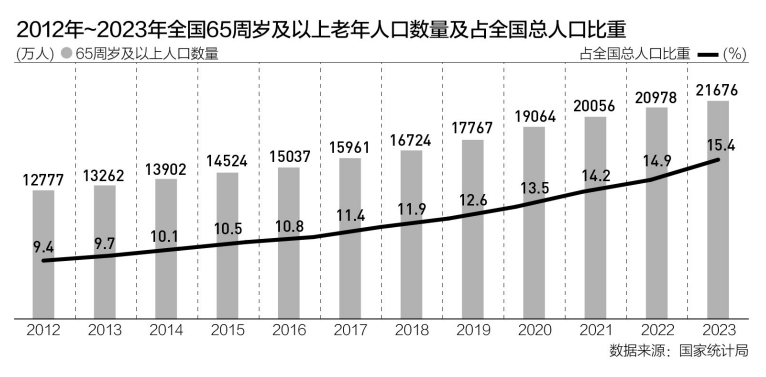

國家統計局發布最新人口數據顯示,60歲及以上人口29697萬(wan) 人,占全國人口的21.1%,其中65歲及以上人口21676萬(wan) 人,占全國人口的15.4%。根據聯合國關(guan) 於(yu) 老齡化的劃分標準,我國已經進入了中度老齡社會(hui) 。

老齡人口高峰的到來對養(yang) 老、護理、醫療等方麵提出了迫切而巨大的需求,充實個(ge) 人養(yang) 老金賬戶,為(wei) 老年生活提供更多的現金流,是應對老齡化的一個(ge) 積極選擇。

報告稱,按照文件要求,養(yang) 老金製度從(cong) 2022年11月開始,“先試行1年,再逐步推開”,很顯然,目前的外部條件會(hui) 讓本來就處於(yu) 觀望狀態的未參加人產(chan) 生負激勵和畏難情緒,不利於(yu) 擴大個(ge) 人養(yang) 老金製度覆蓋麵,必將影響“逐步推開”的節奏。

中國社會(hui) 保險學會(hui) 副會(hui) 長唐霽鬆表示,個(ge) 人養(yang) 老金試點存在六方麵的問題,包括中低收入人群參加率較低;實際繳費人數較低,人均繳費水平遠未達到上限值;個(ge) 人養(yang) 老金平台便利性不高,影響了投資者的體(ti) 驗;開戶投資的轉換率低,投資選擇不積極;個(ge) 人養(yang) 老金的投資收益不夠理想;個(ge) 人養(yang) 老金鎖定期較長等。

唐霽鬆表示,解決(jue) 現在所麵臨(lin) 的問題需要有效提高中低收入人群的參加率,實現個(ge) 人養(yang) 老金的普惠性,應該采取更多的惠民政策,比如通過財政直接補貼的方式,鼓勵中低收入人群參加個(ge) 人養(yang) 老金,領取時的稅率也可以考慮相應的減免。此外,還需要推出提高個(ge) 人養(yang) 老金全流程業(ye) 務的辦理效率,提高個(ge) 人養(yang) 老金賬戶支取靈活度等措施。

版權聲明:凡注明“來源:新利平台”或“新利平台文”的所有作品,版權歸高原(北京)文化傳(chuan) 播有限公司。任何媒體(ti) 轉載、摘編、引用,須注明來源新利平台和署著作者名,否則將追究相關(guan) 法律責任。